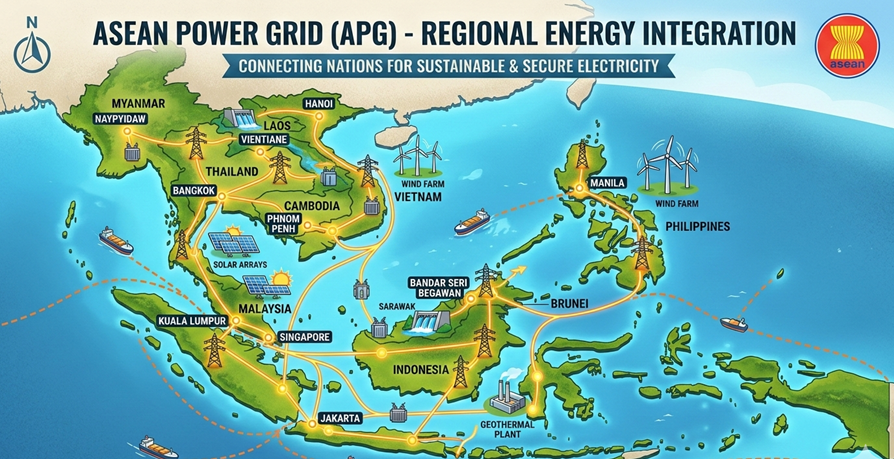

Dinamika energi global pada awal tahun 2026 telah menempatkan Asia Tenggara pada titik nadir sekaligus peluang yang belum pernah terjadi sebelumnya. Seiring dengan implementasi ASEAN Plan of Action for Energy Cooperation (APAEC) 2026–2030, kawasan ini secara resmi bergerak melampaui fase perencanaan strategis menuju aksi operasional infrastruktur yang terkoordinasi secara masif. Inti dari transformasi ini adalah ASEAN Power Grid (APG), sebuah inisiatif yang mulanya digagas pada akhir abad ke-20 namun kini telah berevolusi menjadi instrumen utama kedaulatan energi regional. Dengan memposisikan listrik sebagai komoditas diplomatik, negara-negara anggota ASEAN mulai menyadari bahwa ketahanan energi tidak lagi dapat dicapai melalui isolasi nasional, melainkan melalui integrasi jaringan yang dalam dan tangguh.

Evolusi Strategis dan Paradigma Baru Kedaulatan Energi

Kedaulatan energi dalam konteks Asia Tenggara kini mengalami redefinisi yang fundamental. Secara historis, kedaulatan sering dipahami sebagai kemampuan negara untuk memenuhi kebutuhan energinya secara mandiri sepenuhnya dari sumber domestik. Namun, di tengah volatilitas pasar bahan bakar fosil global dan urgensi mitigasi perubahan iklim, paradigma ini bergeser menjadi “autonomi strategis melalui interdependensi”. ASEAN Power Grid memungkinkan setiap negara anggota untuk memanfaatkan keunggulan komparatifnya, di mana negara dengan surplus energi hijau, seperti potensi hidroelektrik di Laos atau potensi tenaga surya dan geotermal di Indonesia, dapat memasok kebutuhan listrik ke pusat-pusat beban di Singapura, Malaysia, atau Thailand.

Pergeseran ini didorong oleh realitas bahwa permintaan listrik di Asia Tenggara diproyeksikan akan meningkat hingga 2,6 kali lipat pada tahun 2050 dibandingkan dengan level tahun 2022. Jika setiap negara tetap terjebak dalam strategi nasional yang terisolasi, risiko kegagalan sistemik dan biaya transisi akan membengkak secara eksponensial. Sebaliknya, interkoneksi regional menawarkan efisiensi melalui berbagi sumber daya cadangan (reserve sharing) dan optimasi pembangkitan di lokasi-lokasi yang paling efisien secara ekonomi dan ekologis.

| Proyeksi Indikator Energi ASEAN | Tahun 2025/2026 | Target 2040/2050 |

| Kapasitas Interkoneksi Eksisting | 7,7 GW | > 15,4 GW (2040) |

| Kebutuhan Investasi Kumulatif | US$ 200 Miliar (2030) | US$ 764 – 800 Miliar (2045) |

| Pangsa Energi Terbarukan (RE) | < 30% | > 70% (2050) |

| Permintaan Energi Regional | Basis 2022 | 2,6x dari level 2022 |

Arsitektur Teknis dan Studi Masterplan AIMS III

Realisasi “Satu Kabel untuk Semua” bersandar pada landasan teknis yang kuat yang dikembangkan melalui ASEAN Interconnection Masterplan Study (AIMS). Hingga tahun 2026, AIMS III telah menjadi kompas bagi pembangunan infrastruktur transmisi regional. Studi ini tidak hanya mengidentifikasi 18 proyek interkoneksi prioritas, tetapi juga menganalisis bagaimana variabel energi terbarukan (VRE) seperti surya dan angin dapat diintegrasikan tanpa mengorbankan stabilitas sistem.

Tahap ketiga dari AIMS III, yang dijadwalkan selesai pada kuartal ketiga tahun 2025, mencakup analisis mendalam mengenai pengaturan ekonomi, finansial, teknis, lingkungan, sosial, dan tata kelola untuk perdagangan listrik multilateral. Salah satu tantangan teknis terbesar adalah harmonisasi kode jaringan (grid codes) dan standar operasional minimum. Tanpa standar yang seragam, perbedaan frekuensi dan tegangan antar negara dapat menyebabkan kegagalan sistemik saat daya dialirkan melintasi batas negara. Oleh karena itu, pembentukan ASEAN School of Regulation dan Unit Manajemen Proyek (PMU) di dalam ASEAN Centre for Energy (ACE) menjadi sangat krusial untuk mengoordinasikan aspek teknis dan regulasi ini.

Diplomasi Elektron: Kasus Sukses LTMS-PIP

Keberhasilan Lao PDR-Thailand-Malaysia-Singapore Power Integration Project (LTMS-PIP) merupakan bukti nyata pertama bahwa perdagangan listrik multilateral dapat dilakukan di Asia Tenggara. Dimulai sebagai proyek percontohan pada Juni 2022, LTMS-PIP telah melampaui ekspektasi awal dan memasuki Fase 2 pada awal tahun 2026. Dalam fase terbaru ini, kapasitas perdagangan ditingkatkan dari 100 MW menjadi 200 MW, dengan melibatkan mekanisme perdagangan multidireksional.

Keunikan Fase 2 terletak pada peran aktif Malaysia yang tidak lagi hanya sebagai penyedia transit (wheeling partner) tetapi juga sebagai penyuplai energi surya surplus ke Singapura. Hal ini menunjukkan bahwa APG telah menciptakan pasar di mana energi hijau menjadi aset diplomatik. Bagi Laos, proyek ini memperkuat posisinya sebagai “Baterai Asia Tenggara,” yang menggunakan kekayaan hidroelektriknya untuk mendapatkan pendapatan devisa sekaligus mendukung target dekarbonisasi tetangganya. Keberhasilan LTMS-PIP memberikan pelajaran berharga mengenai pentingnya kemauan politik, kepercayaan antar-negara, dan fleksibilitas regulasi dalam mewujudkan interkoneksi lintas batas.

| Evolusi Kapasitas LTMS-PIP | Fase 1 (2022-2024) | Fase 2 (2025-2026) |

| Kapasitas Maksimum | 100 MW | 200 MW |

| Arah Aliran | Searah (Laos ke Singapura) | Multidireksional (Termasuk ekspor Malaysia) |

| Status Lisensi Importir | Awal (Keppel) | Diperpanjang hingga 2026 |

Koridor Hijau Indonesia-Singapura: Transformasi Hilirisasi Energi

Salah satu perkembangan paling transformatif dalam lanskap APG adalah kesepakatan investasi hijau senilai lebih dari US$ 10 miliar antara Indonesia dan Singapura yang diformalkan pada 13 Juni 2025. Kesepakatan ini melibatkan pembangunan rantai pasok manufaktur panel surya yang masif di Batam dan wilayah Kepulauan Riau lainnya, serta rencana ekspor listrik rendah karbon sebesar 3,4 GW ke Singapura hingga tahun 2035.

Bagi Indonesia, proyek ini merupakan manifestasi dari strategi hilirisasi nasional. Alih-alih hanya mengekspor bahan mentah, Indonesia kini mengekspor “elektron olahan” yang dihasilkan dari infrastruktur canggih di dalam negeri. Hal ini didukung oleh pembentukan Badan Pengelola Investasi Daya Anagata Nusantara (BPI Danantara), sebuah super-holding berdaulat yang dirancang untuk mengonsolidasikan aset strategis dan mempercepat proyek hilirisasi nasional, termasuk transisi energi. Proyek ini juga melibatkan raksasa industri seperti Medco Power, Adaro Clean Energy, dan Vena Energy, yang bekerja sama untuk membangun kapasitas pembangkit listrik tenaga surya (PLTS) sebesar 11 GW dan sistem penyimpanan energi baterai (BESS) sebesar 21 GW.

Keberhasilan koridor ini tidak hanya bergantung pada kabel bawah laut, tetapi juga pada harmonisasi standar Carbon Capture and Storage (CCS). Indonesia, dengan potensi penyimpanan CO2 sebesar 400 gigaton, memposisikan diri sebagai pusat CCS regional. Integrasi antara ekspor listrik bersih dan layanan penyimpanan karbon menciptakan model bisnis baru yang memperkuat daya saing ekonomi kedua negara di pasar global yang semakin menuntut kepatuhan ESG (Environmental, Social, and Governance).

Penetrasi Regional dan Proyek Prioritas Lainnya

Selain LTMS-PIP dan koridor Indonesia-Singapura, fokus regional juga tertuju pada inisiatif Brunei Darussalam-Indonesia-Malaysia-Philippines Power Integration Project (BIMP-PIP). Proyek ini sangat krusial untuk menghubungkan jaringan listrik di wilayah Timur ASEAN yang kaya akan sumber daya namun secara geografis terfragmentasi. Di wilayah Barat, interkoneksi antara Semenanjung Malaysia dan Sumatera (Project No. 4) kembali menjadi prioritas setelah studi terbaru menunjukkan potensi pengembangan hingga 2.130 MW menggunakan teknologi High Voltage Direct Current (HVDC).

Pembangunan Project No. 4 diharapkan dapat menyeimbangkan ketidakseimbangan pasokan dan permintaan antara kedua wilayah. Sumatera diprediksi akan memiliki surplus kapasitas pada tahun 2037, yang dapat diekspor ke pusat-pusat beban di Malaysia untuk mendukung industri data center yang tumbuh pesat. Interkoneksi ini juga akan memungkinkan pemanfaatan potensi geotermal dan hidroelektrik Sumatera yang belum terjamah secara optimal, memberikan kepastian bagi investor melalui perjanjian pembelian tenaga listrik jangka panjang.

| Proyek Interkoneksi Prioritas 2026 | Wilayah | Teknologi / Status |

| LTMS-PIP Fase 2 | Barat (Multilateral) | Operasional (200 MW) |

| Indonesia-Singapura Corridor | Kepulauan Riau-Singapura | Kabel Bawah Laut / MoU 2025 |

| BIMP-PIP | Timur (Multilateral) | Studi Kelayakan / Momentum AMEM 41 |

| Malaysia-Sumatera (Project No. 4) | Selat Malaka | 500 kV HVDC / Re-inisiasi 2022 |

Tantangan Finansial dan Mekanisme Bankabilitas

Meskipun visi APG sangat meyakinkan, kebutuhan investasi yang mencapai US$ 800 miliar hingga tahun 2045 merupakan hambatan yang nyata. Mayoritas anggaran nasional negara-negara ASEAN tidak cukup untuk mendanai infrastruktur sebesar ini sendirian. Oleh karena itu, peluncuran ASEAN Power Grid Financing Facility (APGF) pada Oktober 2025 menjadi titik balik penting. APGF adalah inisiatif bersama antara ADB, World Bank, Sekretariat ASEAN, dan ACE untuk memobilisasi modal dari sektor swasta dan lembaga keuangan internasional.

ADB telah berkomitmen hingga US$ 10 miliar selama sepuluh tahun ke depan, sementara World Bank menyediakan US$ 2,5 miliar melalui program Accelerating Sustainable Energy Transition (ASET). Dana ini tidak hanya digunakan untuk konstruksi fisik, tetapi juga untuk bantuan teknis dalam menyiapkan proyek yang “bankable”—proyek yang memiliki struktur hukum, teknis, dan komersial yang cukup kuat untuk menarik investor swasta. Mitigasi risiko melalui jaminan pemerintah, asuransi risiko politik, dan pembiayaan campuran (blended finance) menjadi kunci untuk menurunkan biaya modal dan memastikan bahwa tarif listrik tetap terjangkau bagi konsumen akhir.

Regulasi sebagai Enabler: Kasus Third-Party Access di Thailand

Salah satu inovasi regulasi yang patut dicatat pada tahun 2026 adalah evolusi kebijakan Third-Party Access (TPA) dan biaya wheeling di Thailand. Komisi Regulasi Energi (ERC) Thailand telah menetapkan formula transparan untuk biaya penggunaan jaringan transmisi milik negara oleh pihak ketiga. Langkah ini memberikan kepastian bagi pengembang pembangkit listrik swasta untuk menjual listrik langsung kepada konsumen besar, seperti pusat data AI, melalui skema Direct Power Purchase Agreement (Direct PPA).

Formula biaya wheeling Thailand mencakup komponen Postage Stamp Rate untuk mencerminkan biaya investasi dan pemeliharaan grid, System Security Charge untuk mengelola intermitensi energi terbarukan, dan mekanisme Imbalance Settlement. Standar ini diselaraskan dengan norma internasional seperti ENTSO-E, menjadikan Thailand sebagai hub strategis bagi APG karena posisi geografisnya yang menghubungkan wilayah Utara dan Selatan ASEAN.

Geopolitika Energi dan Risiko Kedaulatan

Di balik janji integrasi, terdapat risiko geopolitik yang kompleks. Listrik adalah komoditas sensitif yang menyentuh inti keamanan nasional. Laporan Griffith Asia Pacific Strategic Outlook (GAPSO) 2026 memperingatkan tentang munculnya “Donroe Doctrine”—sebuah era di mana persaingan kekuatan besar dan fragmentasi ekonomi dapat mengganggu komitmen multilateral. Dalam dunia yang semakin “unhinged,” negara-negara cenderung mengejar autonomi strategis untuk melindungi diri dari gangguan rantai pasok global.

Untuk APG, hal ini berarti setiap negara harus memastikan bahwa interkoneksi tidak menciptakan ketergantungan yang tidak sehat atau kerentanan terhadap sabotase siber. Digitalisasi jaringan listrik, meskipun meningkatkan efisiensi, juga membuka pintu bagi ancaman keamanan siber yang dapat melumpuhkan ekonomi dalam hitungan detik. Oleh karena itu, kedaulatan energi dalam kerangka APG menuntut adanya transparansi data, pembagian risiko yang adil, dan mekanisme penyelesaian sengketa yang kuat yang diatur dalam Enhanced MoU on the ASEAN Power Grid yang diratifikasi pada akhir 2025.

Dampak Sosio-Ekonomi dan SDGs

ASEAN Power Grid bukan hanya tentang transmisi megawatt; ini adalah proyek kemanusiaan yang bertujuan mencapai SDG 7 (Energi Bersih dan Terjangkau) dan SDG 13 (Aksi Iklim). Interkoneksi regional diperkirakan dapat menurunkan biaya listrik secara keseluruhan hingga miliaran dolar per tahun melalui skala ekonomi. Selain itu, transisi ke energi terbarukan yang difasilitasi oleh APG dapat mencegah ribuan kematian prematur akibat polusi udara dari pembangkit batu bara tradisional.

Dari sisi ekonomi makro, pengembangan 30 GW kapasitas surya dan angin baru di sepanjang rute interkoneksi diproyeksikan dapat menciptakan sekitar 182.000 lapangan kerja baru di bidang manufaktur, instalasi, dan pemeliharaan. Pembangunan infrastruktur transmisi di daerah terpencil juga sering kali membawa infrastruktur pendukung seperti jalan dan telekomunikasi, yang memberikan manfaat katalitik bagi komunitas pedesaan melalui peningkatan akses pasar dan layanan sosial.

| Potensi Dampak Sosio-Ekonomi APG | Estimasi Nilai / Dampak |

| Penciptaan Lapangan Kerja Baru | ~182.000 Posisi |

| Penurunan Biaya Dekarbonisasi | US$ 800 Miliar |

| Kematian Prematur yang Dicegah | 15.000 per tahun |

| Potensi Peningkatan GDP ASEAN | 0,8% hingga 4,6% |

| Kapasitas RE yang Terkoneksi | 30 GW (Surya & Angin) |

Inovasi Teknologi: Jaringan Cerdas dan AI

Masa depan APG pada dekade 2026-2030 akan sangat dipengaruhi oleh adopsi teknologi mutakhir. Integrasi AI dalam manajemen beban dan prediksi cuaca memungkinkan operator sistem untuk menyeimbangkan pasokan dari ribuan panel surya yang tersebar di berbagai negara dengan permintaan instan dari industri digital. Penggunaan Battery Energy Storage System (BESS) skala besar menjadi imperatif untuk mengubah energi terbarukan yang intermiten menjadi daya “baseload” yang stabil.

Selain itu, eksplorasi sistem transmisi bawah laut yang lebih dalam dan panjang terus dilakukan. Kerangka kerja Subsea Power Cable Development yang dijadwalkan selesai tahun ini akan memberikan panduan teknis dan hukum bagi proyek-proyek yang menghubungkan negara-negara kepulauan seperti Indonesia dan Filipina ke daratan Asia. Teknologi kabel HVDC dengan rugi-rugi daya yang rendah menjadi kunci untuk memungkinkan aliran listrik ribuan kilometer melintasi perairan internasional.

Masa Depan APAEC 2026-2030: Navigasi Bersama

Keketuaan Filipina di ASEAN pada tahun 2026, dengan tema “Navigating Our Future, Together,” menempatkan integrasi ekonomi dan ketahanan energi sebagai prioritas utama. Rencana aksi energi untuk periode ini tidak hanya berfokus pada infrastruktur tetapi juga pada pembangunan kapasitas manusia. Pembentukan standar kompetensi regional untuk teknisi energi terbarukan dan ahli jaringan sangat penting untuk memastikan bahwa tenaga kerja lokal dapat mengisi peluang kerja yang tercipta dari investasi asing yang masuk.

Penyelarasan kebijakan energi nasional dengan target iklim internasional (NDCs) juga menjadi semakin ketat. Dengan diterapkannya CBAM oleh Uni Eropa pada tahun 2026, negara-negara ASEAN yang mengandalkan ekspor manufaktur harus segera menghijaukan grid mereka melalui APG agar tetap kompetitif secara global. Dalam hal ini, APG bukan lagi sekadar pilihan, melainkan syarat keberlangsungan ekonomi di era ekonomi hijau.

Kesimpulan: Perjalanan Menuju 2045

ASEAN Power Grid adalah manifestasi dari visi kolektif Asia Tenggara untuk masa depan yang aman, tangguh, dan berkelanjutan. Dari keberhasilan pathfinder seperti LTMS-PIP hingga kesepakatan investasi masif antara Indonesia dan Singapura, fondasi untuk pasar listrik terintegrasi telah diletakkan. Meskipun tantangan teknis, finansial, dan geopolitik tetap ada, munculnya mekanisme pendanaan seperti APGF dan harmonisasi regulasi di negara-negara kunci seperti Thailand menunjukkan bahwa kawasan ini memiliki kemauan untuk melampaui hambatan tersebut.

Kedaulatan energi di era modern tidak ditemukan dalam isolasi, melainkan dalam kekuatan jaringan. Dengan “Satu Kabel untuk Semua,” ASEAN tidak hanya menghubungkan sistem kelistrikannya, tetapi juga memperkuat ikatan diplomatik dan ekonomi yang akan menjaga stabilitas kawasan selama beberapa dekade mendatang. Perjalanan menuju integrasi penuh pada tahun 2045 mungkin masih panjang, namun langkah-langkah berani yang diambil pada tahun 2025 dan 2026 telah memastikan bahwa transformasi energi Asia Tenggara tidak akan berputar balik. APG adalah kunci bagi kedaulatan energi yang sejati—sebuah kedaulatan yang dibangun di atas kerja sama, inovasi, dan visi bersama untuk kemakmuran semua rakyat ASEAN.