Tulisan ini menyajikan analisis mendalam mengenai peran sistem perpajakan dalam peradaban kuno, khususnya Mesir, Tiongkok, dan Romawi, sebagai fondasi struktural kekuasaan. Perpajakan berfungsi melampaui sekadar fungsi ekonomi; ia adalah manifestasi fundamental dari kontrak sosial yang menentukan legitimasi politik dan instrumen utama untuk kontrol sosial.

Dalam konteks negara kuno, perpajakan harus menyeimbangkan tiga pilar kritis: efisiensi dan kepastian pemungutan (certainty), keadilan struktural (equality) melalui beban yang proporsional, dan tujuan pemanfaatan (apakah untuk bonum commune atau obsesi penguasa). Ketidakseimbangan, terutama ketika kekuasaan mutlak untuk memungut pajak disalahgunakan, berpotensi kontraproduktif dan memicu tegangan destruktif antara sektor privat dan publik—sebuah paradoks klasik tax state.

Laporan ini akan mengeksplorasi secara komparatif bagaimana peradaban kuno membiayai proyek-proyek kolosal mereka—menggunakan pajak hasil bumi, pajak tenaga kerja (corvée), atau instrumen moneter—dan bagaimana kegagalan dalam penerapan kebijakan ini pada akhirnya mengikis legitimasi dan memicu revolusi yang mengguncang fondasi kekaisaran.

Mekanisme Fiskal dalam Membangun Kekuatan dan Kemegahan

Peradaban kuno membutuhkan sumber daya yang besar untuk membiayai proyek-proyek yang tidak hanya berfungsi praktis (irigasi, pertahanan) tetapi juga simbolis (piramida, istana), yang menegaskan hegemoni dan kedaulatan penguasa.

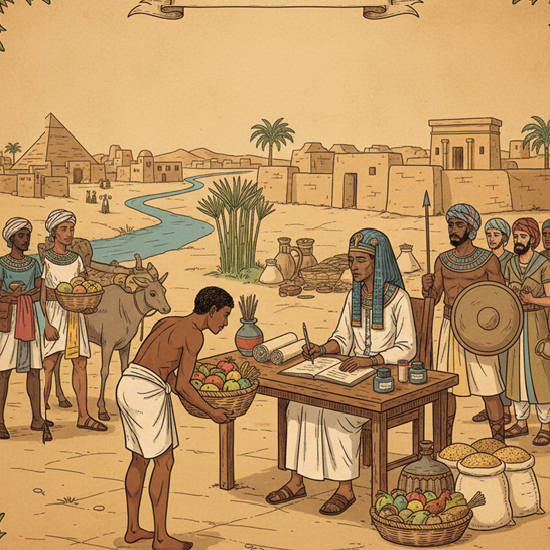

Mesir Kuno: Pembiayaan Keilahian, Hidrologi, dan Stabilitas

Administrasi Mesir Kuno mengembangkan sistem yang sangat birokratis, didasarkan pada pajak hasil bumi (in-kind tax). Pajak ini sering berupa komoditas seperti gandum atau ternak, yang dipungut oleh pejabat kerajaan (scribes) untuk mendukung administrasi dan membiayai pembangunan proyek publik, termasuk Piramida. Piramida sendiri, selain berfungsi sebagai makam firaun, mewakili kemajuan teknologi, organisasi sosial yang kompleks, dan wujud pencapaian peradaban yang luhur.

Kontrol fiskal di Mesir sangat ketat. Petugas pajak tidak segan melakukan audit ke rumah tangga untuk memeriksa konsumsi komoditas tertentu, misalnya minyak goreng. Pengawasan ini menunjukkan tingkat kontrol birokrasi sentral yang mendalam terhadap aktivitas ekonomi warganya.

Pengaturan Pajak Melalui Nilometer

Salah satu keunikan utama sistem fiskal Mesir adalah keterkaitannya yang erat dengan hidrologi Sungai Nil. Pengukuran banjir dengan Nilometer menjadi hal penting bagi penguasa dan masyarakat. Ketinggian air Nil secara langsung digunakan untuk menghitung pungutan pajak (upeti) yang harus dibayar. Ketinggian air yang ideal, misalnya 16 hasta, menandakan kemakmuran dan kapasitas fiskal yang tinggi, memungkinkan pemungutan pajak maksimal.

Integrasi antara ilmu pengetahuan (hidrologi) dan tata kelola (perpajakan) dalam sistem Mesir Kuno menciptakan suatu bentuk kepastian pajak yang diatur oleh faktor eksternal (alam). Penguasa memiliki batas yang jelas dalam memungut pajak—mereka tidak dapat menuntut terlalu banyak jika Nilometer menunjukkan banjir rendah, yang berarti gagal panen. Keterbatasan struktural ini membantu membatasi kesewenang-wenangan penguasa dan memitigasi risiko kelaparan yang sering memicu pemberontakan di peradaban lain. Keadilan ini bersifat struktural, yang secara tidak langsung memberikan legitimasi pada tuntutan negara.

Kekaisaran Tiongkok (Qin hingga Sui): Hegemoni Corvée dan Krisis Tenaga Kerja

Dalam sejarah panjang Tiongkok, pajak selalu menjadi urat nadi pemerintahan untuk membiayai tentara, membangun infrastruktur, atau menjaga stabilitas kekuasaan. Sistem fiskal di Tiongkok kuno menempatkan penekanan signifikan pada corvée, yaitu pajak yang dipungut dalam bentuk tenaga kerja.

Corvée dan Proyek Raksasa

Pajak tenaga kerja inilah yang membiayai proyek-proyek monumental seperti Tembok Besar, jalan raya, dan makam megah Qin Shi Huang. Namun, di tangan kaisar yang lalim, kebijakan ini berubah menjadi alat penindasan. Para petani dipaksa meninggalkan sawah mereka untuk bekerja rodi membangun proyek kolosal, meninggalkan keluarga mereka dalam kelaparan. Beban pajak yang mencekik pada masa Qin Shi Huang disebut oleh sejarawan sebagai “kutukan,” menyedot tenaga rakyat demi “obsesi kekuasaan abadi sang kaisar,” bukan untuk kesejahteraan umum.

Pengambilan keputusan fiskal yang bias oleh keinginan egois penguasa (megalomania) secara langsung menciptakan sistem yang tidak berkelanjutan. Prinsip ekonomi, bahwa pengeluaran untuk pemungutan pajak seharusnya tidak lebih besar dibandingkan dengan pendapatan yang diperoleh, dilanggar secara radikal. Biaya sosial dari kerja rodi—kematian dan kelaparan—jauh melampaui nilai infrastruktur yang dihasilkan, yang menjadi resep kegagalan.

Dinasti Qin, yang dibangun di atas fondasi pajak berdarah dan kerja paksa yang mematikan, hanya bertahan selama 15 tahun sebelum runtuh oleh pemberontakan rakyat yang muak dengan beban yang terlalu berat. Enam abad kemudian, Kaisar Yang dari Sui menghadapi masalah serupa ketika memungut pajak berlapis untuk membiayai proyek Grand Canal dan peperangan yang sia-sia.

Melihat inefisiensi dan beban sosial dari corvée, Dinasti Tang kemudian melakukan reformasi fiskal dengan memperkenalkan sistem modulasi pajak, yang memungkinkan penggantian jasa tenaga kerja (corvée) dengan pembayaran dalam bentuk sutra atau kain (yong). Ini adalah pengakuan historis bahwa pajak tenaga kerja murni adalah instrumen kontrol sosial yang efektif namun secara ekonomi dan politik sangat berbahaya.

Republik dan Kekaisaran Romawi: Membiayai Ekspansi Militer

Sistem perpajakan Romawi, terutama sejak masa Kekaisaran, mulai memperkenalkan bentuk-bentuk pajak yang lebih menyerupai yang dikenal saat ini. Pajak yang pertama kali diperkenalkan adalah Bea Pabean atas impor dan ekspor yang disebut portoria. Seiring waktu, objek pajak meluas, mencakup harta warisan, pajak penjualan, dan pajak budak, dengan tarif berkisar antara satu sampai lima persen.5

Fungsi Militer dan Legitimasi

Fungsi utama dari hasil pajak di Romawi adalah menjalankan roda pemerintahan dan, yang terpenting, mendanai angkatan bersenjata. Selain itu, hasil pajak digunakan untuk membayar pensiun para tentara.

Di Romawi, pajak berfungsi sebagai instrumen politik dan simbol kewajiban warga terhadap negara. Strategi pendanaan pensiun tentara melalui pajak memberikan investasi langsung dalam keamanan dan legitimasi, memungkinkan Romawi membangun tentara profesional yang loyal. Loyalitas ini adalah fondasi kekuasaan yang lebih tahan lama dibandingkan dengan sistem yang sepenuhnya bergantung pada kerja paksa. Dengan memastikan stabilitas militer internal melalui pembiayaan yang berkelanjutan, kekaisaran dapat mengalihkan beban eksploitasi fiskal ke provinsi tanpa menghadapi ancaman serius dari kudeta militer, meskipun hal ini menciptakan ketidakstabilan di wilayah pinggiran.

Disfungsi Fiskal dan Erosi Legitimasi

Meskipun pajak merupakan sarana konsolidasi kekuasaan yang vital, kegagalan dalam mekanisme pemungutan atau penyalahgunaan tujuan dapat mengikis trust publik dan memicu keruntuhan politik.

Model Pemungutan yang Korup: Krisis Publicani Romawi

Salah satu contoh kegagalan institusional yang paling terkenal dalam sejarah fiskal kuno adalah sistem Publicani di Republik Romawi. Romawi tidak memiliki badan penarik pajak pemerintah yang terpusat seperti modern, sehingga pemungutan pajak di provinsi dilimpahkan tanggung jawabnya kepada sekelompok masyarakat yang disebut Publicani. Mereka adalah anggota kelas Equestrian yang menerima kontrak dari Senat untuk mengumpulkan pajak di provinsi.

Eksploitasi Publicani dan Hilangnya Keadilan

Sistem ini, yang dikenal sebagai Tax Farming, dirancang untuk memastikan bahwa Roma mendapatkan uang tunai di muka (misalnya, 5 juta sesterces untuk membiayai gubernur dan pasukan di Capidoshia). Setelah membayar jumlah kontrak kepada Roma, para Publicani kemudian memiliki insentif mutlak untuk memeras penduduk lokal melebihi jumlah yang disetor ke Roma, dan kelebihan itu menjadi keuntungan pribadi mereka.

Sistem ini menciptakan korupsi massal dan eksploitasi yang akut, secara drastis memutuskan kontrak sosial antara Roma dan provinsi. Petugas penarik pajak lokal, seperti yang dijelaskan dalam kisah Santo Matius, umumnya dibenci oleh masyarakat setempat karena pekerjaan mereka yang bersifat eksploitatif.5

Krisis Publicani menunjukkan bahwa memprivatisasi paksaan negara (pemungutan pajak) menghasilkan hasil yang dapat diprediksi: eksploitasi maksimal. Romawi memperoleh kepastian pendapatan (certainty) tetapi kehilangan keadilan (equality) dan legitimasi di provinsi. Pergeseran politik yang signifikan terjadi ketika Kaisar Augustus memusatkan kekuasaan dan membongkar model bisnis Publicani ini, mencabut kontrak mereka. Reformasi ini menegaskan bahwa untuk membangun trust dan stabilitas politik, coercive power harus berada di tangan negara yang profesional, bukan agen swasta yang mencari keuntungan.

Titik Balik Revolusioner: Pajak sebagai Katalis Keruntuhan

Sejarah membuktikan bahwa akumulasi ketidakadilan fiskal sering berfungsi sebagai katalis yang mengubah ketidakpuasan sosial menjadi revolusi bersenjata.

Kasus Tiongkok: Dari Ketercekikan Corvée Hingga Korupsi Han

Keruntuhan Dinasti Qin (221–206 SM) adalah contoh klasik bagaimana over-extraction fiskal yang melampaui kapasitas rakyat menghancurkan negara dalam waktu singkat.Pajak tanah yang sangat tinggi dikombinasikan dengan kewajiban corvée yang mematikan mengganggu fondasi pertanian. Petani yang ingin menghindari kewajiban-kewajiban itu terpaksa meninggalkan tanah mereka dan menjadi pengembara (vagabond) atau perampok, menghancurkan basis ekonomi sosial.

Lalu, pada masa Dinasti Han Timur (25 – 220 M), meskipun pajak tanah telah dikurangi korupsi masif, pelemahan kekuasaan pusat, dan pungutan pajak yang rumit, termasuk pajak per kapita yang tinggi, memicu Pemberontakan Serban Kuning. Serban Kuning (warna Kuning menjadi simbol perlawanan) merupakan manifestasi bahwa trust terhadap otoritas fiskal telah hilang sepenuhnya. Revolusi petani ini secara definitif melemahkan kekaisaran dan mempercepat fragmentasi Tiongkok menuju Zaman Tiga Kerajaan.

Kasus Romawi: Pemberontakan Provinsi

Meskipun sistem pembiayaan militer Romawi stabil, sistem pemungutan pajak yang eksploitatif di provinsi sering memicu pembangkangan. Contoh paling menonjol adalah Pemberontakan Batavia di wilayah Jerman/Belanda modern. Tuntutan pajak yang menindas dari Romawi di wilayah perbatasan, diperparah oleh sistem Publicani, menyebabkan bencana militer di mana legiun Romawi terpaksa mundur. Walaupun Vespasianus akhirnya mengatasi pemberontakan, ia terpaksa memberikan janji kemerdekaan untuk meredakan situasi. Ratu Boadicea di Anglia Timur (Inggris) pada tahun 60 SM juga memimpin pembangkangan serupa yang dipicu oleh ketidakpuasan terhadap pajak Romawi.5

Pemberontakan yang dipicu pajak menunjukkan bahwa pajak adalah transformer sosial yang efektif. Ketika ketidakadilan fiskal mencapai titik didih, ia memobilisasi kelompok yang tertindas menjadi kekuatan sosial-politik baru yang menuntut perubahan sistem.1 Baik di Tiongkok maupun Romawi, masalah utamanya adalah kegagalan mencapai equality: di Tiongkok karena beban corvée yang regresif, dan di Romawi karena korupsi agen swasta yang memeras provinsi yang tidak terwakili secara politik.

Ringkasan kasus-kasus revolusioner disajikan dalam tabel berikut:

Table: Kasus Revolusi yang Dipicu oleh Kegagalan Fiskal Kuno

| Kasus Revolusi/Keruntuhan | Peradaban | Pemicu Pajak Spesifik | Karakter Kegagalan Fiskal | Konsekuensi Politik Signifikan |

| Keruntuhan Dinasti Qin | Tiongkok | Corvée masif dan pajak hasil panen yang terlalu berat | Over-extraction yang melampaui kapasitas produksi rakyat. | Keruntuhan dinasti dalam 15 tahun |

| Pemberontakan Serban Kuning | Tiongkok (Han Timur) | Pajak per kapita tinggi dan korupsi | Kegagalan Trust dan Equality (Korupsi dan Regresivitas) | Melemahnya kekuasaan pusat, era Tiga Kerajaan |

| Pemberontakan Batavia | Romawi | Eksploitasi Publicani dan tuntutan pajak provinsi | Kegagalan Kontrak Sosial Pinggiran-Pusat (Eksploitasi pihak ketiga) | Krisis militer dan konsesi politik |

Analisis Komparatif, Keadilan, dan Kontrak Sosial

Sistem perpajakan peradaban kuno menyediakan materi perbandingan yang kaya tentang trade-off antara efisiensi pemungutan dan keadilan distributif.

Keseimbangan Fiskal: Perbandingan Keadilan dan Efisiensi

Berbagai sistem pembiayaan proyek kolosal dan militer menunjukkan variasi dalam risiko politik dan sosial yang ditimbulkan.

Table: Perbandingan Sistem Perpajakan Kunci dan Pembiayaan Proyek Kolosal

| Peradaban Kuno | Jenis Pajak Dominan | Mekanisme Pemungutan | Pemanfaatan Utama (Megaprojek) | Bentuk Beban Sosial Utama |

| Mesir Kuno | In-Kind (Gandum, Komoditas) | Birokrasi Kerajaan, Nilometer | Piramida, Irigasi, Administrasi | Kerentanan terhadap Fluktuasi Alam/Panen |

| Tiongkok (Qin) | Corvée (Tenaga Kerja), Pajak Tanah Tinggi | Sentralistik, Otoriter | Tembok Besar, Jalan Raya, Makam Kaisar | Kerja Rodi yang mematikan, Kelaparan |

| Romawi (Republik) | Moneter (Tributum, Portoria) | Tax Farming (Publicani) | Militer, Infrastruktur, Pensiun Tentara | Eksploitasi dan Korupsi Provinsi |

Analisis Regresivitas Pajak Kuno

Pajak hasil bumi (in-kind) dan, terutama, pajak tenaga kerja (corvée) secara inheren bersifat regresif. Dalam sistem ini, beban pajak sering kali ditanggung secara tidak proporsional oleh petani kecil atau masyarakat miskin, yang kapasitasnya terbatas. Seorang petani yang dipaksa bekerja corvée di Tembok Besar berarti kehilangan waktu tanam dan panen, yang secara eksistensial mengancam keluarganya—biaya marjinal dari pajak ini bagi mereka jauh lebih tinggi daripada bagi bangsawan.

Sebaliknya, Romawi Kuno yang mulai menggunakan pajak moneter (tributum, portoria) menunjukkan pergeseran menuju sistem yang dapat disesuaikan, meskipun masalah utamanya terletak pada agen pemungutan yang korup (Publicani) yang mengubah pajak yang berpotensi adil menjadi instrumen penindasan.

Sistem Tiongkok kuno (Qin) gagal secara ekonomi karena melanggar prinsip dasar ilmu ekonomi: pengeluaran untuk pemungutan dan biaya sosial yang ditimbulkan oleh corvée jauh lebih besar dibandingkan dengan pendapatan riil dan legitimasi politik yang dihasilkan. Beban yang dipaksakan atas rakyat bukan untuk kesejahteraan bersama (bonum commune), melainkan untuk obsesi kekuasaan penguasa.

Sintesis dan Implikasi Abadi (The Permanent Dilemma)

Sejarah fiskal peradaban kuno menawarkan pelajaran yang tak lekang oleh waktu. Sejarah lima ribu tahun di Tiongkok kuno menunjukkan bahwa ketika keinginan egois para penguasa terlalu berat, pengambilan keputusan mengenai fiskal akan bias dan berujung pada korupsi, yang pada akhirnya mengguncang dan meruntuhkan fondasi kekaisaran.

Stabilitas dan kelangsungan hidup suatu negara fiskal (tax state) bergantung pada sejauh mana negara tersebut dapat menjaga filosofi trust. Jika sistem perpajakan kokoh, ditopang oleh trust, ia akan menghasilkan kepatuhan sukarela (voluntary compliance). Namun, ketika trust ini runtuh, misalnya karena korupsi endemik (Dinasti Han) atau eksploitasi agen swasta (Romawi Publicani), negara harus semakin bergantung pada kekuatan pemaksa (coercive power) untuk mendapatkan penerimaan. Ketergantungan pada paksaan semata memicu ketidakpuasan, resistensi (seperti dalam kasus kolonialisme Indonesia dengan pajak kerja paksa) , dan spiral ketidakstabilan politik.

Konflik mengenai pajak di era modern, dari Majapahit yang mengenakan upeti hingga perdebatan kontemporer mengenai keadilan pajak , hanyalah manifestasi berkelanjutan dari dilema kuno yang sama: bagaimana menyeimbangkan antara kebutuhan negara untuk menghasilkan pendapatan besar guna membiayai pembangunan dan pelayanan publik dengan tuntutan rakyat akan keadilan sosial dan kejujuran dalam pemungutan pajak. Kegagalan peradaban kuno menegaskan bahwa sistem fiskal yang berkelanjutan harus sejalan dengan perkembangan sejarah dan didasarkan pada prinsip keadilan, bukan pada keinginan egois satu orang penguasa.

Kesimpulan

Sistem perpajakan di peradaban kuno adalah penentu utama struktur kekuatan dan kelangsungan hidup politik. Proyek-proyek besar seperti Piramida, Tembok Besar, dan militer Romawi tidak mungkin terwujud tanpa kemampuan negara untuk memobilisasi sumber daya secara massal, baik dalam bentuk hasil bumi, tenaga kerja, maupun uang.

Mesir Kuno mencapai stabilitas relatif dengan mengikat pajak pada siklus alam (Nilometer), menciptakan kepastian yang membatasi kesewenang-wenangan. Romawi berhasil membiayai ekspansi militernya dengan model moneter yang didukung oleh pensiun tentara, tetapi kerap gagal mengelola agen pemungut di provinsi, memicu pemberontakan regional. Sementara itu, Dinasti Qin Tiongkok menunjukkan kegagalan paling cepat, di mana obsesi kekuasaan yang dibiayai melalui pajak tenaga kerja (corvée) yang sangat regresif, menghancurkan kontrak sosial dan meruntuhkan kekaisaran dalam waktu kurang dari dua dekade.

Pelajaran krusial yang muncul adalah bahwa kekuasaan negara kuno hanya dapat bertahan jika pemungutan pajak menjunjung tinggi prinsip keadilan distributif (equality) dan dijalankan dengan trust. Ketika pajak menjadi instrumen penindasan, atau ketika korupsi mengikis kepercayaan publik, instrumen fiskal yang seharusnya menjadi fondasi negara justru berubah menjadi katalis revolusi.